Con la llegada del buen tiempo y los días más largos sabemos que se acerca el inicio de la campaña del Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre el Patrimonio para el ejercicio 2022.

Si bien es cierto que desde el pasado día 15 de marzo, los contribuyentes pueden proceder a la descarga de sus datos fiscales que les permitan elaborar su declaración de la renta. Pasada esta fecha, a continuación, les informamos de los principales plazos de esta campaña de 2022:

- 11 de abril de 2023: se permite la presentación telemática de la declaración de IRPF e IP 2022.

- 3 de mayo de 2023: apertura del plazo para solicitar cita previa para asistencia telefónica para la elaboración de la declaración de IRPF.

- 5 de mayo de 2023: apertura del plazo para asistencia telefónica en la elaboración de la declaración de IRPF e IP 2022.

- 25 de mayo de 2023: inicio del plazo para solicitud de cita previa para asistencia en la elaboración de la declaración de IRPF e IP de 2022.

- 1 de junio de 2023: Inicio del plazo para la confección y presentación de las declaraciones de IRPF e IP 2022 en las oficinas de la AEAT.

- 27 de junio de 2023: Fin del plazo de domiciliación.

- 29 de junio de 2023: Fin del plazo para solicitar cita previa para la asistencia en la elaboración y presentación de la declaración de IRPF e IP 2022.

- 30 de junio de 2023: Fin de la campaña de IRPF e IP 2022.

¿Cuáles son las principales novedades que han de tenerse en cuenta para la elaboración de la declaración de IRPF e IP de 2022?

1.- Complemento de ayuda a la infancia para beneficiarios del ingreso mínimo vital. Artículo 7.y) de la Ley del IRPF: El complemento de ayuda para la infancia que establece el artículo 11.6 de la Ley 19/2021, de 20 de diciembre, tiene la naturaleza de ingreso mínimo vital y por ello estará exento del IRPF.

2.- Otras rentas exentas distintas de las previstas en el artículo 7 de la Ley del IRPF:

- Exención por las ayudas por daños personales ocasionados por los incendios que tuvieron lugar en las Comunidades Autónomas relacionadas en anexo del Acuerdo del Consejo de Ministros 23 de agosto de 2022 (en Canarias únicamente el de los Realejos).

- Exención de las subvenciones y ayudas concedidas para actuaciones de rehabilitación energética en edificios.

3.- Prórroga de los límites excluyentes del método de estimación objetiva 2022 y 2023: Se amplían al período impositivo 2022 y 2023 los mismos límites cuantitativos excluyentes fijados para los ejercicios 2016 a 2021.

A modo de resumen, los límites que supondrían la exclusión del método de estimación objetiva serían:

- Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

4.- Determinación del rendimiento neto de la actividad, reducciones aplicables:

- Incremento de la reducción general aplicable a actividades económicas en estimación objetiva (módulos) (Disposición adicional octava Orden HFP/1172/2022): Se incrementa un 10% la reducción general aplicable sobre el rendimiento neto de las actividades en módulos, pasando de un 5% a un 15%.

- Reducción para actividades en estimación objetiva que se desarrollen en la isla de La Palma (módulos) (Disposición adicional sexta Orden HFP/1172/2022): Se aprueba una reducción del 20% aplicable sobre el rendimiento neto de las actividades en estimación objetiva desarrolladas en la isla de La Palma.

5.- Ganancias o pérdidas patrimoniales derivadas de transmisiones.

- Percepción de las primas satisfechas por el otorgamiento de un contrato de opción de compra: A efectos de la declaración de las ganancias y pérdidas patrimoniales debe tenerse en cuenta que las Sentencias del Tribunal Supremo números 803/2022 y 804/2022, ambas de 21 de junio, han fijado como criterio interpretativo que la renta obtenida por el propietario de un bien inmueble a cambio de ofrecer el derecho de opción de compra sobre este (la prima del contrato) constituye una ganancia patrimonial que ha de integrarse en la renta del ahorro (y no en la renta general como venía siendo el criterio administrativo hasta la fecha) en cuanto implica una transmisión, derivada de la entrega de facultades propias del derecho de propiedad a las que temporalmente renuncia el titular.

6.- Ganancias o pérdidas patrimoniales no derivadas de transmisiones

- Ayuda de 200 euros a personas físicas de bajo nivel de ingresos y patrimonio (artículo 31 del Real Decreto-ley 11/2022, de 25 de junio): La ayuda denominada «Línea directa de ayudas a personas físicas de bajo nivel de ingresos y patrimonio“, que consistió en un pago único de 200 euros, para las personas físicas de bajo nivel de ingresos y patrimonio, que sean asalariados, autónomos o desempleados, cuyo plazo de solicitud finalizó el 30 de septiembre de 2022 tiene la consideración de ganancia patrimonial.

- Bono cultural joven: La Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022 (BOE de 29 de diciembre) creó, con efectos 1 de enero de 2022, el denominado “Bono Cultural Joven” destinado a facilitar el acceso del público joven a la cultura. Se trata de una ayuda única y cuyos beneficiarios son aquellos jóvenes que cumplan 18 años durante el año 2022 y cumplan determinados requisitos. El bono tiene un importe máximo de 400 euros por beneficiario y debe utilizarse por éste para la adquisición de productos y servicios culturales ofrecidos por las entidades que se adhieran al programa, durante el plazo máximo de 1 año desde su concesión. Trascurrido este plazo el bono se cancela automáticamente y el beneficiario ya no podrá disponer el importe no utilizado. Esta ayuda tiene para sus beneficiarios la consideración de ganancia patrimonial en el importe que haya sido efectivamente utilizado.

- Tratamiento ayudas e indemnizaciones por la erupción volcánica. Disposición adicional quinta de la Ley del IRPF. (V1458-22 y V1564-22 de la Dirección General de Tributos). Con carácter general, las ayudas que hayan recibido los afectados no tributarán en IRPF. Tanto las indemnizaciones del seguro como las ayudas concedidas se considerarán en su conjunto, de manera que estarán exentas las ayudas concedidas y no podrán declararse las pérdidas patrimoniales salvo que el importe total de la ayuda incluyendo las indemnizaciones sea inferior al valor del inmueble afectado. De recibir ayudas por más del importe necesario para realizar los arreglos o por no destinar todo lo recibido a las reparaciones, siguiendo el criterio de la Dirección General de Tributos, esta ganancia tampoco tributaría.

7.- Aportaciones anuales máximas y límite máximo conjunto de reducción (artículo 52 de la Ley del IRPF):

Las aportaciones y contribuciones a sistemas de previsión social tendrán un límite máximo conjunto a efectos de minorar la base imponible del IRPF, de la menor de las siguientes cantidades:

- El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

- 1.500 euros anuales. Se disminuye el importe máximo de las aportaciones del propio contribuyente, pasando de 2.000 euros a 1.500 euros.

Además, se incrementa el límite adicional de las contribuciones empresariales a planes de pensiones que pasa de 8.000 a 8.500 euros siempre que tenga origen en aportaciones tanto de la empresa como del trabajador en los términos indicados en la norma.

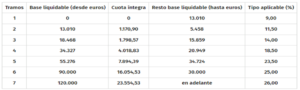

8.- Para el periodo impositivo 2022 y 2023, la escala autonómica aplicable a la base liquidable general será la siguiente:

9.- Deducciones estatales:

a) Se prorrogan en 2022 y 2023 las deducciones para la mejora de eficiencia energética en viviendas (Disposición adicional quincuagésima de la Ley del IRPF).

- Deducción por obras para la reducción de la demanda de calefacción y refrigeración.

- Deducción por obras para la mejora en el consumo de energía primaria no renovable.

- Deducción obras de rehabilitación energética.

b) Deducciones por donativos, donaciones y aportaciones para actividades prioritarias de mecenazgo: Se elevan en cinco puntos porcentuales los porcentajes y los límites de la deducción por donativos del artículo 19 de la Ley 49/2002, de 23 de diciembre, en relación con estas actividades.

c) Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022 y 2023:

Para los períodos impositivos 2022 y 2023, la deducción prevista en el número 1.º del artículo 68.4 de la LIRPF (deducción por la obtención de rentas en Ceuta y Melilla) será aplicable a los contribuyentes con residencia habitual y efectiva en la isla de La Palma.

Por lo que en 2022 y 2023 la deducción del 60% será aplicable a los contribuyentes con residencia habitual y efectiva en la isla de La Palma (artículo 72 de la Ley del IRPF) por las rentas obtenidas en este territorio (artículo 58.1 del Reglamento del IRPF).

Con respecto a las retenciones, para el ejercicio 2023, si bien conforme al tenor literal de la norma el sistema de retenciones no se ha visto modificado con ocasión de la aplicación de esta deducción, siguiendo el criterio de la Administración Tributaria en el cuadro de retenciones de IRPF 2023 publicado, los porcentajes se reducirán en un 60% para las rentas obtenidas en la isla de La Palma por contribuyentes con residencia habitual y efectiva en esta isla (artículo 101 de la Ley del IRPF).

d) Deducción por maternidad (apartado 4 de la disposición adicional trigésima octava) (I).

A efectos de la deducción por maternidad correspondiente a los períodos 2020, 2021 y 2022, se entenderá que continúan realizando una actividad por cuenta propia o ajena por la cual están dadas de alta en la Seguridad Social o mutualidad las mujeres que a partir de 1 de enero de 2020:

- Hubieran pasado a encontrarse en situación legal de desempleo como consecuencia de haber quedado suspendido el contrato de trabajo.

- O en un período de inactividad productiva de las trabajadoras fijas-discontinuas.

- O las trabajadoras por cuenta propia perceptoras de una prestación por cese de actividad como consecuencia de la suspensión de la actividad económica desarrollada. Las mismas podrán aplicar la deducción por maternidad por los meses en los que continúen en dicha situación y se cumplan el resto de requisitos necesarios para el disfrute de esta deducción.

La deducción por maternidad correspondiente a los meses de 2020 y 2021 respecto de los que se cumpla lo dispuesto en el párrafo anterior, se practicará de forma separada en la declaración de IRPF 2022.

No obstante, estos importes se entenderán aplicados en el caso de que en dichos meses el contribuyente hubiera practicado la deducción de forma efectiva y no se hubiera regularizado, siempre que se ajuste a los términos y condiciones establecidos en el párrafo anterior.

- Puede aplicarse por el padre o tutor legal en caso de fallecimiento de la madre o cuando la guarda y custodia se atribuya de forma exclusiva al mismo. Tendrán derecho al cobro de la deducción pendiente siempre que cumpla los requisitos previstos para tener derecho a su aplicación.

- Las madres o padres del mismo sexo(dos padres o madres adoptantes, una madre biológica y otra adoptante): Si ambos tuvieran derecho a la deducción, el importe de la misma se prorrateará entre ellos en cada uno de los meses en que ambos tuvieran derecho. Si algún mes sólo uno de ellos cumple los requisitos, sólo este tendrá derecho a la aplicación de la deducción en dicho mes.

Recomendamos encarecidamente contar con un profesional que le asista en la elaboración de su declaración de IRPF, de cara a declarar correctamente las operaciones y rentas que se hayan obtenido en el ejercicio 2022, quedando nuestra firma a su disposición para ejecutar dicha tarea en caso de que esté interesado en ello.